- 為替レートはなぜ国内・国際経済に影響を与えるのか

- 為替レートはなぜ、国内・国際経済に影響を与えるのだろうか。直近で仮想通貨市場にも波及する中、過去に通貨の変動が経済に大きな影響を与えた「金融危機」などの出来事をまとめた。

為替レートがなぜ国内・国際経済に影響を与えるのか

8月5日、ドル/人民元が1ドル=7.0元の節目を割り込んだ。2008年5月以来、11年ぶりの安値で、中国が対中関税第4弾を表明したことへの対抗策として元安を容認したとの観測が広がり、トランプ大統領は「為替操作だ」と強く批判。中国を25年ぶりに「為替操作国」に指定した。中国も一歩も引かず、中央銀行の中国人民銀行が8日、人民元取引の目安となる基準値を1ドル=7元台に設定した。中米中対立の行方はさらに混沌とし、マーケットにさまざまな影響を与えている。

米ドル/人民元 TradingView

円高・ドル安とは

為替レートについてあらためて整理しておく。

円とドルで考えると、基本的には、円をドルと交換したいと考える人がドルを円と交換したいと考える人より多いと、円安・ドル高となる。

その逆が円高・ドル安だ。

経済の動向も為替に影響

各国の経済の動向によっても為替レートは動く。

経済成長が期待される国へは、投資家が値上がり益を期待して株式や不動産などに投資するため、その国の通貨は高くなる。

一方で、経済の見通しが不透明な国については、投資家は投資を手控えるので、その国の通貨は安くなる。

通貨安が経済に与える影響

通貨安は、消費者みずからが使用する製品である消費財の輸入割合が高い国では、インフレ率を押し上げる可能性がある。1ドル=100円の時と1ドル=120円と円安に振れた時では、同じものを買う場合、消費者にとっては値上がりしていることになるからだ。

また原材料など素材の輸入割合が高い国でも、同様にインフレ圧力がかかることになる。

一方で、通貨安は製品などを輸出する企業にとっては追い風だ。

1ドル=100円が1ドル=120円になると、相手国の消費者からみると値下がりだからだ。

また、企業はドルやユーロなど外貨建ての売り上げを円に換算する際の金額が増えるため、売り上げが増加する。

日本の株式市場が円高に否定的な反応をするのは、自動車や電気など輸出企業の稼ぐお金が目減りして、業績に大きく影響することを懸念するからだ。

通貨の変動にはその他の要素も

日本株のマーケットはこのところ、中国の人民元の動向に敏感に反応する動きとなっている。

しかし、そもそも、米ドルやユーロと比較すると、人民元の変動が企業業績に与える影響は少ないはずだ。

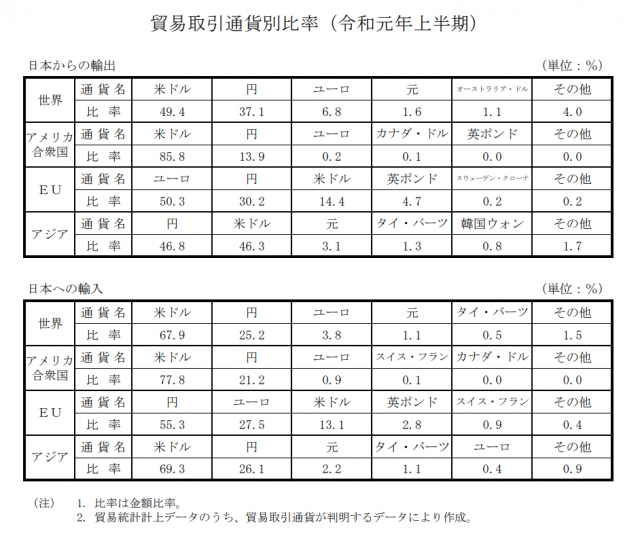

財務省が7月18日に発表した貿易取引通貨別比率(19年上半期)によると、日本からの輸出で人民元は輸出では1.6%、輸入でも1.1%にとどまっている。

出典:財務省報道発表資料

日本株の投資家の懸念は、中国がさらなる元安を認めると、米国の反発がさらに強まり、世界経済に影響を与えるのではないかということだ。人民元の動きに一喜一憂するのはそのためだと考えられる。

金利が高い通貨は高く、金利が低い通貨は安い

あくまでも一般論だが、投資家は、同じ額のお金なら、低金利の通貨で持っているより高金利の通貨で持つ方が有利だ。低金利の通貨を高金利通貨と交換したいと考える人が多くなると高金利の通貨は高くなるからだ。

新興国は米国の利下げ後に政策金利を引き下げている。利下げは消費刺激の政策だとされるが、通貨安を招き資本流失のリスクを抱える可能性もある。

通貨の変動が経済に大きな影響を与えた出来事

通貨の変動が経済に大きな影響を与えた出来事は、過去にもいくつかある。

アジア通貨危機(1997年)

97年のアジア通貨危機は世界経済に大きな混乱をもたらした。7月のタイ通貨バーツの暴落を皮切りに,フィリピン,インドネシア,韓国など東アジア各国を経済危機に陥れた。

新興市場ともてはやされた各国は、高い経済成長率を実現し海外から短期資本が大量に流入していた。

一方で90年代前半からは、アメリカの好景気により実質的には対米ドル固定相場制(ドルペッグ制)を採用していたアジア各国の通貨はより割高に放置されていた。

- ペッグ制とは

- 発展途上国などが、自国の通貨と、米ドルなど特定の通貨と連動させる固定相場制。貿易や投資などを円滑に行う等の理由から採用される。自国通貨の取引量や為替相場のリスクを避けることが期待できる。日本など先進主要国は、ペッグ制ではなく、変動相場制を採用している。

しかし実態の経済とはギャップがあるとして、国際的なヘッジファンドが大量にタイバーツを購入し、その後一気に空売りを仕掛けた結果、タイ政府は急激に価格が下落したバーツを支えきれなくなり変動相場制への移行を決めた。その影響はすぐにアジアの各国にも波及、各国は外貨準備を失い景気後退の直撃を受けることになった。

米ドル/タイバーツ TradingView

アジア通貨危機で日本や欧米の主要株価は急落し、アジア各国経済はマイナス成長に陥った。

日本国内では、アジア向けの融資が焦げ付き、北海道拓殖銀行や山一証券の破綻などで顕在化した金融危機の一因となったと言われている。

脆弱な通貨政策がヘッジファンドの直撃され、世界経済に深刻なダメージを与えた出来事だった。

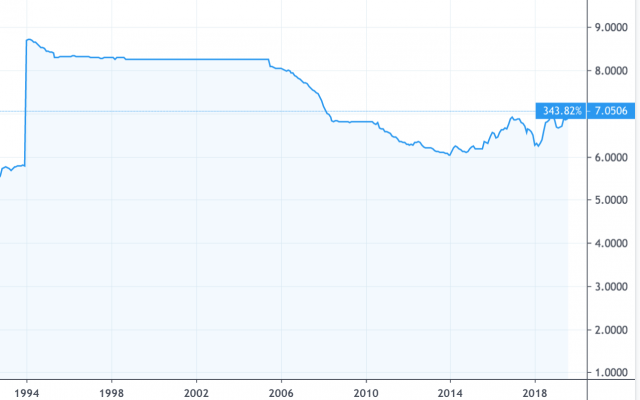

94~04年の中国政府の為替政策

78年に改革開放路線を採用して以来、中国は急速に経済的な発展を推し進めてきた。そこでも為替政策は非常に重要なものだった。

中国では当時の最高指導者・鄧小平氏が唱えた「社会主義市場経済」が、92年に中国の経済政策における基本方針と位置づけられた。

94年1月1日、「社会主義市場経済」の確立に向け、人民元レートが一本化され、96年にかけて、人民元相場は1ドル=8.7元から1ドル=8.28元程度に段階的に調整された。

97年から99年にかけては、アジア通貨危機による通貨切り下げ圧力にもかかわらず、中国人民銀行の頻繁な介入で、人民元の対ドル変動幅は約3年間、1ドル=8.2770-8.2800 元の範囲内にとどめた。

経済成長とともに中国の貿易総額や外貨準備高は拡大し、他国からは人民元は過小に評価されているという圧力が中国にかかっていた。

04年12月には温家宝首相が人民元相場の段階的な弾力化を表明し、05年7月には対ドル相場を2.1%切り上げし為替制度は固定相場から「管理フロート制」に移行、実質的な人民元の切り上げとされた。

米ドル/人民元 Trading/View

この間の為替政策が、中国の経済成長を支えてきたのは間違いないといって良いだろう。

日本の08年から13年にかけての円変動率

日本では、07年に明らかになった米国発のサブプライムローン問題をきっかけに、円安から円高に潮目が変わった。その後円高はどんどん進んだが、民主党から政権を奪取した自公政権が誕生すると円安へと向かった。

米ドル/円 TradingView

08年から13年まで、大きく動いた円についてまとめた。

| 時期 | 円に関連する08年から13年にかけての動き |

|---|---|

| 2007年夏 | 米国でサブプライム・ローン問題が顕在化 ドル売りが進行 |

| 2008年3月中旬 | 14年ぶりに 1ドル=100円割れ |

| 2008年12月中旬 | 1ドル=90円割れ |

| 2009年9月 | 総選挙で政権交代。民主党中心の政権が誕生 |

| 2009年10月 | ギリシャ政権交代で金融危機が発覚 |

| 2011年3月11日 | 東日本大震災 |

| 2011年3月17日 | 1ドル=76円台 日米欧の協調介入で値を戻すもその後も70円台前後で推移 |

| 2012年11月中旬 | 野田首相が衆院解散表明してから円安傾向に |

| 2012年12月16日 | 自民党が大勝で政権復帰 |

| 2013年1月 | 「アベノミクス」がスタート 1ドル=90円台に |

| 2013年4月 | 新日銀総裁・黒田東彦氏が「異次元緩和」を宣言。 |

| 2013年5月10日 | ニューヨーク外国為替市場で円安ドル高が進行し。1ドル=100円台。09年4月以来の円安・ドル高水準に |

ユーロ危機(2009年から)

09年10月、ギリシャで政権交代をきっかけに公表よりも莫大な財政赤字があることが発覚、「ギリシャ危機」は始まった。世界的な金融危機への懸念が世界を覆い、単一通貨ユーロは大きく値を下げた。

ユーロ/円 TradingView

欧州連合(EU)諸国の経済的な状況には格差があるが、ユーロを使用する各国にとって、金利水準は欧州中央銀行(ECB)が設定するもので、それぞれの国の事情をすべて反映したものではない。また、ユーロ圏ではECBだけがユーロ紙幣を発行する権限を有しているために、各加盟国は自国の政策での債務返済はできない。ギリシャ危機でユーロは下落したが、原因となった国以外の国々も影響を受けるリスクがあることがあらためて明らかになった。。

18年7月、ギリシャはEUからの金融支援プログラムを終了、国際通貨基金(IMF)の支援や融資を含むと2600億ユーロ(約30兆円)に及ぶ救済プログラムの終了によりユーロ危機は一段落した。

ユーロ危機についてまとめた。

| 時期 | ユーロ危機に関する動き |

|---|---|

| 2009年10月 | ギリシャで政権交代。政権を担う全ギリシャ社会主義運動が、旧政権の財政赤字の隠蔽を暴露 |

| 2010年1月 | 欧州委員会がギリシャの統計不備を指摘、ムーディーズなど格付け会社がギリシャ国債を格下げ |

| 2010年11月 | 債務危機に陥ったアイルランドがEUと国際通貨基金(IMF)に金融支援を要請。ポルトガル、スペインへ不安拡大 |

| 2010年5月 | EU、IMFなどによるギリシャへの第一次支援策決定 |

| 2011年11月 | イタリア政府がIMFの監視を受けることに合意したと発表 |

| 2012年2月 | ギリシャへの第ニ次支援策決定 |

| 2012年6月 | ギリシャ総選挙での連立政権作りの不調を受けた再選挙で連立政権発足 |

| 2012年6月 | スペインが銀行部門の弱体化を受け、2012年6月に銀行部門に限定した金融支援を申請 |

| 2013年3月 | キプロスではギリシャ危機により銀行に不良債権が発生。EUやIMFに救済を求める |

| 2014年11月 | EUの銀行の一元的な監督を行うSSM(単一監督メカニズム)スタート |

| 2015年2月 | ギリシャで反緊縮派の急進左派連合が勝利、支援4カ月延長合意 |

| 2015年6月 | EUとの交渉が行き詰まりギリシャがIMFの借入を延滞、EUの第ニ次支援終了 |

| 2015年8月 | ギリシャへの第三次支援策決定 |

| 2016年1月 | EUの銀行の破綻処理を担うSRM(単一破綻処理メカニズム)スタート |

| 2017年5月 | ギリシャ議会は、融資を受けるための条件となっていた、年金削減や増税を含む改革法案を可決 |

| 2017年06月 | ギリシャへの追加融資で合意、財政危機回避 |

| 2018年08月 | ギリシャ第三次金融支援プログラム終了。8年ぶりにギリシャは金融市場での借り入れが可能になった |

ユーロ危機の発端となったギリシャは、支援を受けるために緊縮政策をとらざるを得なかったが、国民にとっては過酷なものであり、EUの求心力を弱める一因となったとも言われている。自国の通貨を持たない通貨統合が簡単なものではないことを示したものと言えるだろう。

CoinPostの関連記事